El euríbor vuelve a subir en marzo y encarece ligeramente las hipotecas

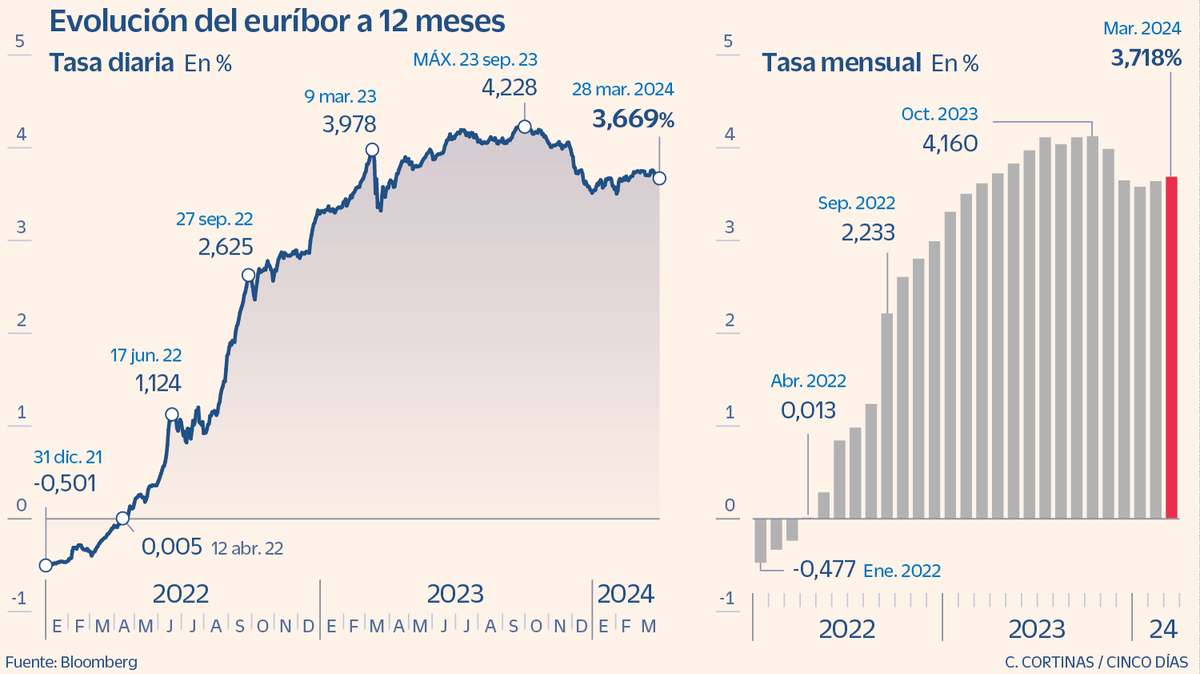

El camino hacia el abaratamiento de las hipotecas ha demostrado en marzo que no será una sencilla cuesta abajo. El euríbor, usado para calcular las cuotas de los préstamos variables, ha cerrado el mes con una media del 3,718%, en su segunda subida consecutiva tras la de febrero (3,671%), cuando se cortó una racha de descensos de tres meses. Después de ese favorable tramo final de 2023, los bancos centrales han enfriado las expectativas de una rápida bajada de los tipos de interés, lo cual está ralentizando la desescalada del indicador, al que miran millones de hipotecados en busca de un alivio de la elevada carga de intereses que soportan, tras 16 meses con el euríbor por encima del 3%.

El cambio de marzo ha sido muy leve. De hecho, se trata del avance interanual más moderado desde el inicio de su evolución al alza en enero de 2022, en la comparativa anual con que se calculan la mayoría de hipotecas. Para un préstamo medio de 150.000 euros a un plazo de 25 años y un diferencial del 1% sobre el euríbor, las letras subirán en unos seis euros al mes o 72 euros al año. Por su parte, las hipotecas revisadas semestralmente pasarán a pagar letras algo más baratas, concretamente unos 37 euros menos al mes o 444 euros al año, ya que hace seis meses el euríbor todavía superaba el 4%.

El euríbor comenzó el mes de marzo en el 3,744%, y alcanzó su nivel más alto el día 19, cuando tocó el 3,756%. Desde entonces, ha ido perdiendo algo de fuelle, lo cual alimenta las esperanzas de cara a abril, dado que si se prolonga la tendencia de los últimos días de marzo, las cuotas bajarán en su revisión anual. No solo porque lo esté haciendo este indicador, sino porque en abril de 2023 siguió subiendo.

De no producirse un repunte inesperado de la inflación que modifique la hoja de ruta de los bancos centrales, esa tónica de descenso de las cuotas se repetirá en lo que resta de año. El panel de previsiones de la economía española, una encuesta realizada por Funcas entre los 19 servicios de análisis, calcula que el euríbor cerrará 2024 en torno al 3,2%.

En su reunión del pasado 7 de marzo, el Banco Central Europeo mantuvo los tipos de interés en el 4,5%, sin cambios a pesar de haber rebajado de forma contundente sus previsiones de inflación. “Hasta que el BCE no baje los tipos, no habrá movimientos determinantes en el euríbor, porque la diferencia entre ambos valores es ya muy elevada”, señala Simone Colombelli, director de Hipotecas de iAhorro.

La inflación de la zona euro continuó desacelerando en febrero, hasta situarse en el 2,6%, dos décimas menos que en enero, pero la entidad con sede en Fráncfort teme que el fuerte crecimiento de los salarios menoscabe la lucha por la estabilidad de los precios, por lo que prefiere extremar las cautelas. Su presidenta, Christine Lagarde, dejó caer en la última reunión que no contempla un primer recorte en abril, al sostener que hasta junio no dispondrán de todos los datos necesarios para empezar a decidir con mayor seguridad. La Reserva Federal estadounidense tampoco ha movido ficha todavía, y de entre los grandes, solo el banco central suizo se ha atrevido a hacerlo, al reducirlos la semana pasada 0,25 puntos hasta el 1,50%, aprovechando que la inflación en el país helvético está mucho más contenida, y lleva varios meses por debajo del 2%.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días

Enlace de origen : El euríbor vuelve a subir en marzo y encarece ligeramente las hipotecas